1 marca 2018

Główną działalnością funduszy dywidendowych typu REITs (ang. core business) jest zarządzanie nieruchomościami, podnoszenie ich wartości i zwiększanie poziomu przychodów czynszowych. Prowadzi to do powiększenia bazy podatkowej, zwiększenia wypłat dla akcjonariuszy i zwiększenia wartości akcji REITs[1].

Generowanie wartości dla akcjonariuszy, polega na optymalizacji przychodów czynszowych z nieruchomości w portfelu. Podmioty te wyspecjalizowały się w zarządzaniu nieruchomościami (tzw. asset management) i pozyskały unikatowe know-how, w tym np. re-komercjalizacji, rozumianej jako taki dobór najemców w obiekcie, który pozwala na zwiększenie przychódów z metra wynajmowanej powierzchni. Duże bilansowo REITs, korzystając z relacji biznesowych z najemcami, są w stanie zwiększyć realizować efekty skali niedostępne zazwyczaj dla właścicieli pojedynczych obiektów. Objawia się to z zarówno po stronie przychodowej np. wprowadzaniem do obiektów handlowych atrakcyjnych – tzw. wiodących najemców (ang. anchor tenant), których obecność zazwyczaj przyciąga zarówno innych najemców jak i klientów końcowych. Działania te przeprowadzane są często po modernizacji zakupionego obiektu.

Efekty skali realizowane są także po stronie kosztowej w postaci np. niższych kosztów finansowania bowiem REITs posiadające rating uznanej agencji ratingowej pozyskują na rynkach finansowych zazwyczaj środki finansowe po koszcie niższym niż pojedynczy właściciel nieruchomości, z niższym udziałem własnym przy kredycie bankowym, niższych kosztach ubezpieczeń, ochrony, usług zewnętrznych (tabela). Jednocześnie, REITs przeprowadzają optymalizację nieruchomości w portfelu i dokonują modelowania (np. w przypadku health care USA-REITs zmiany w finansowaniu przez budżet centralny kosztów pobytów w obiektach pielęgnacyjnych czy obiektach medycznych mogą oznaczać wystawienie niektórych aktywów do sprzedaży). Także zmiany w otoceniu rynkowym czy nadmierna koncentracja głównych najemców może być katalizatorem zmniejszenia liczby obiektów. Uwolnione w ten sposób środki przeznaczane są na zakup innych aktywów, co do których przewidywana stopa zysków jest wyższa niż obiektów przeznaczonych do sprzedaży. Optymalizacja nieruchomości w portfelu prowadzi do zmniejszania średniego ważonego kosztu kapitału (ang. weighted average cost of capital, WACC), oraz umożliwia dokonywanie nowych akwizycji wysokiej jakości aktywów, w których prawdopodobieństwo osiągnięcia wyższych stóp zwrotu jest wysokie.

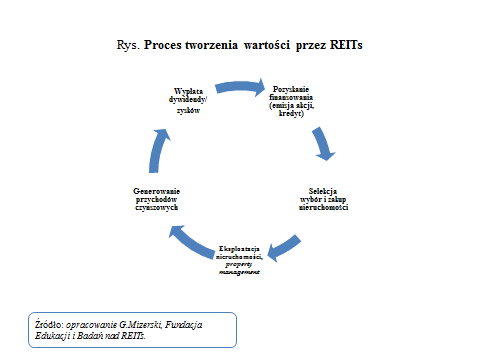

Fundusze dywidendowe typu REITs aktywne są przede wszystkim w obszarze zarządzania nieruchomościami i podnoszenia ich wartości. W odróżnieniu od innych uczestników rynku (fundusze specjalistyczne, fundusze private equity) inwestują w nieruchomości, aby czerpać pożytki z wynajmu (pasywny charakter przychodów). Początek procesu tworzenia wartości powiązany jest zazwyczaj z pozyskanie środków finansowych na akwizycje i rozpoczyna się w momencie podjęcia decyzji o ekspansji. Finansowanie może mieć tylko charakter zewnętrzny, więc dotyczy emisji akcji lub emisji obligacji. Decyzja o przeprowadzeniu emisji papierów wartościowych poprzedzona jest przez selekcję i wybór celów akwizycyjnych (due diligence aktywów (spółek celowych)), określenie i analizy potencjalnych stóp zwrotu z planowanych inwestycji oraz prognozą kosztu finansowania zewnętrznego. Następnie podpisywane są wstępne, często warunkowe porozumienia zakupu wybranych nieruchomości. W kolejnym kroku ustalana jest cena emisyjna akcji lub wartości kuponu (i inne warunki w przypadku emisji obligacji). W procesie emisji pierwotnej (IPO) lub wtórnej (SPO) odbywa się cykl spotkań z inwestorami, na których prezentowane są cele emisji i spodziewany wynik finansowy. Po zdobyciu środków dokonywane są transakcje nabycia aktywów. Następnie zakupione nieruchomości wprowadzane są w system zarządzania operacyjne i administracja przejęta nieruchomością opracowane są plany zwiększenia przychodów czynszowych, rozbudowy lub modernizacji w celu zwiększenie efektywnej stawki czynszu lub zwiększenia stopnia komercjalizacji. Czynsze z tych nieruchomości zwiększają wolumen przychodów ogółem i wartość wypłat dywidendowych.[2] Akcjonariusze, w tym nowi, którzy objęli nowo wyemitowane akcje otrzymują wypłaty zgodnie z liczby objętych akcji. REITs dokonują kolejnej analizy rynku, selekcjonują potencjalne aktywa do zakupu. Cykl pozyskiwania środków finansowych powtarza się.

Zaprezentowany proces budowania wartości jest uproszczony. Procesy opisane powyżej mają bardziej złożony charakter (np. emisja akcji może być przeprowadzona równolegle, emisja akcji może być związana z finansowaniem bankowym, ponowny proces akwizycji nieruchomości może być odległy w czasie, etc.). Zarówno system prawno-instytucjonalny jak i model biznesowy funduszy dywidendowych tworzą swoisty system naczyń powiązanych, działających jednak tylko w jedną stronę: w kierunku optymalizacji modelu biznesowego REITs.

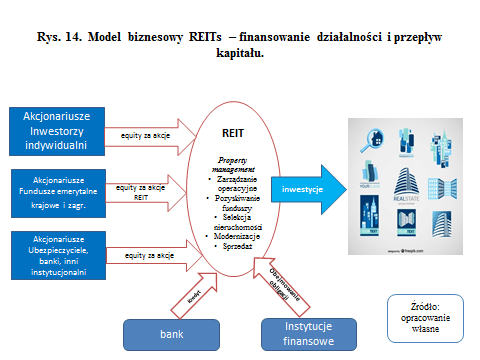

Fundusze dywidendowe typu REITs pozyskują środki od inwestorów indywidualnych i instytucjonalnych. REITs nie mogą zatrzymywać zysku. Oznacza to, że rozwój jest możliwy prawie wyłącznie poprzez finansowanie zewnętrzne. Finansowanie może przybierać następujące formy:

- finansowanie dłużne bankowe (kredyt inwestycyjny, kredyt obrotowy, kredyty na budowę);

- finansowanie dłużne obligacyjne – REITs emitują obligacje, które oferowane są inwestorom w zamian za oprocentowanie (tzw. kupon);

- finansowanie kapitałowe (emisja akcji uprzywilejowanych i nieuprzywilejowanych) w ramach tzw. oferty zakupu akcji pierwotnej (ang. Initial Public Offering, IPO) oraz wtórnej oferty zakupu akcji (ang. Secondary Public Offerings, SPO) (Chan i inni 2003, s.38).

- emisja papierów wartościowych w formie skryptów dłużnych (typu commercial papers), krótkoterminowych papierów wartościowych na okaziciela (najczęściej z okresem wykupu do 1 roku) które są alternatywą do kredytu bankowego.[3]

Pozyskane środki finansowe inwestowane są w starannie wyselekcjonowane nieruchomości generujące przychody czynszowe. W zamian za pozyskane środki, inwestorzy otrzymują wypłaty zysku proporcjonalnie do posiadanego kapitału udziałowego (proporcjonalnie do liczby posiadanych akcji). Inwestycje realizowane są z wykorzystaniem długu bankowego, emisji kapitałowych lub emisji obligacji. Inwestorzy dostarczają podmiotom tym swoje środki w zamian za emitowane papiery wartościowe, a tak naprawdę za obietnicę wypłaty zysków z takich inwestycji. Obietnica REITs dodatkowo poparta jest odpowiednimi regulacjami, co do wysokości wypłat oraz sposobu ich opodatkowania (rys. 14).

Zakres regulacji systemów prawno-instytucjonalnych jest szeroki: od sposobu finansowania rozwoju (poziom wypłat obowiązkowych), strukturę organizacyjną (np. preferowanie jednego z dwóch typów zarządzania nieruchomościami w portfelu), regulacje związane ze strukturę właścicielską (np. ograniczenia dla wielkości pakietów akcji dla inwestorów, dyskryminacja instytucji finansowych), politykę inwestycyjną (np. ograniczenie zakresu inwestycji tylko do rynku nieruchomości), limitujący ryzyko działalności (np. poprzez regulacje ograniczające angażowanie się REITs w fazę deweloperską) i politykę zadłużania (np. poprzez regulacje związane z maksymalnym poziomem zadłużenia ogółem), zasady upublicznienia podmiotów (np. nakaz upublicznienia akcji na wybranej giełdzie papierów wartościowych), określanie minimalnych kapitałów założycielskich i pośrednio regulujących w ten sposób strukturę rynkową sektora. Każda istotna zmiana w systemie prawno – instytucjonalnym przekłada się więc na większą lub mniejszą zmianę w modelu biznesowym REITs. Oznacza to także, że regulacje systemowe mają większy wpływ na model biznesowy REITs niż w przypadku klasycznego przedsiębiorstwa.

Opracowanie: Grzegorz Mizerski

[1] Gentry i inni (2001) udowodnili, że zwiększenie przychodów i bazy podatkowej przez USA-REIT o 1 dolara skutkuje zwiększeniem jego wartości (company value) o od 9 do 27 centów. Gentry, B., Kemsley, D., & Mayer, C (2001), Dividend Taxes and share prices: evidence from real estate investment trusts. Working Paper 8486 http://www.nber.org/papers/w8486, s. 1- 39, s. 4. dostęp 17 maja 2016.

[2] Według Gentry`ego i innych (2001) każdy dolar zwiększający podstawę opodatkowania (bazę podatkową) dla REIT podwyższa ceny (notowania) akcji tych REIT o około 20 centów pod warunkiem, że wycena nieruchomości jakie posiada REIT w portfelu dokonywana jest wg metody wartości godziwej (fair value). Wzrost bazy podatkowej o 1 USD może spowodować wzrost ceny akcji nawet o 40 centów (Gentry, Kemsley i Mayer, 2000, s. 27-29). Pozytywną korelację pomiędzy zwiększeniem bazy podatkowej a wyceną firmy (wartość aktywów netto, NAV) potwierdzili ci sami autorzy w badaniach z 2003 roku (Getry, W. M., Kemsley, D., & Mayer, C. J. (2003). Dividend taxes and share prices: evidence from real estate investment trusts. The Journal of Finance, 58(1), 261-282.

[3] Kudła J. (2009), Instrumenty finansowe i ich zastosowania. Warszawa: Wydawnictwo Key Text, s. 53-73.