1 kwietnia 2018

W drugim odcinku porównań przedstawimy analizę inwestycji w obligacje polskich przedsiębiorstw vs. REIT-y.

Obligacje to specyficzna forma papieru wartościowego o charakterze dłużnym, która polega na umowie pomiędzy emitentem obligacji (przedsiębiorstwie) a nabywcą obligacji (obligatariuszem). Na podstawie tej umowy, przedsiębiorstwo pożycza od obligatariusza (inwestora) środki finansowe, które następnie przeznaczane są na określone z góry cele (zakup maszyn i urządzeń, zakup nieruchomości, finansowanie projektów inwestycyjnych, i inne). W umowie określa się okres na jaki przedsiębiorstwo pożycza pieniądze od inwestora (tzw. tenure), ile chce zapłacić za nie (tzw. kupon), kiedy będzie chciało płacić kupon (najczęściej kwartale lub półroczne).

Oprocentowanie obligacji ustalane jest zazwyczaj w oparciu o element zmienny (najczęściej WIBOR 3M) plus element stały (marża). Określa się zabezpieczenia obligacji (najczęściej w formie hipoteki na nieruchomości) lub w przypadku uznanych emitentów (np. PKN Orlen, Dom Development SA, Ghelamco) “tylko” obietnica wykupu. Dodatkowo, określane są warunki jakich przestrzegać ma emitent i dotyczą one limitów zadłużenia w okresie ważności obligacji i innych wyników finansowych.

Poziom oprocentowania obligacji są różny, w zależności od jakości emitenta, przy czym podstawowa zasada, o której trzeba pamiętać jest następująca: im wyższe oprocentowanie, tym wyższe ryzyko inwestycji:

- w przypadku najlepszych spółek publicznych z wysokim ratingiem inwestycyjnym (np. BB, BB+,Ba2) kupon ustalany jest na WIBOR 3M (w lipcu 2018 roku wynosił on 1,7% rocznie) od + 1,2% marży (np. dla obligacji PKN Orlen SA) do 3,5% marży (np. dla Alior Bank SA);

- dla emitenta średniej jakości: WIBOR 3M od + 3,5 % do +5% marzy;

- emitenci z krótką historią i wyższym ryzykiem spłaty kuponu i wykupu obligacji muszą oferować wyższy kupon (WIBOR 3M + 5% do +7% marży)

- marża powyżej 8% najczęściej oznacza, że emitent ma kłopoty z finansowaniem swoich projektów inwestycyjnych z innych, tańszych źródeł (np. z banków), a to z kolei jest oznaka podwyższonego (wysokiego ryzyka) inwestycyjnego.

Według danych Fitch Polska na koniec 2017 r. wartość obligacji przedsiębiorstw w Polsce (bez banków) wyniosła ponad 70 miliardów zł, co stanowiło ponad 40 proc. rynku nieskarbowych papierów dłużnych. Wartość emisji obligacji korporacyjnych od 2010 roku wzrosła ponad 3,5-krotnie. – Jest to dowód na to, że przedsiębiorstwa zamiast zaciągania kredytu, coraz chętniej decydują się na emisję obligacji, które z roku na rok stanowią większy udział w strukturze ich finansowania.

Jak podaje Business Insider – na koniec 2017 roku na specjalnym rynku obligacji (Catalyst) notowano jest już 608 serii instrumentów dłużnych (wzrost o 7,4 proc.) wyemitowanych przez 161 emitentów, z czego obligacje przedsiębiorstw i banków stanowiły 68 proc. Łączna wartość emisji instrumentów notowanych na specjalnym rynku giełdowym dla obligacji – Catalyst (z uwzględnieniem obligacji Skarbu Państwa) na koniec 2017 roku przekroczyła poziom 751 miliardów złotych (wzrost o 6,3 proc.), z czego ponad 76 miliardów złotych stanowiły obligacje przedsiębiorstw i banków (wzrost o 10,6 proc.)Źródło: https://businessinsider.com.pl/finanse/inwestowanie/obligacje-korporacyjne-co-to-jest-jak-inwestowac/gvkswm)

Mocne i słabe strony i główne ryzyka

Na rynku widoczny jest trend wskazujący na wzrost zainteresowania obligacjami korporacyjnymi wśród inwestorów indywidualnych. Niskie oprocentowanie lokat bankowych, wysokie oprocentowanie emitowanych obligacji, bardzo często zabezpieczonych na hipotekach nieruchomości sprawiają, że zainteresowanie rynkiem Catalyst stale rośnie zarówno wśród emitentów, jak i inwestorów.

Rozważając inwestowanie w obligacje przedsiębiorstw polskich warto poznać i przeanalizować mocne i słabe strony tych instrumentów (tabela 1 plik pdf w załączniku).

Niestety, ostatnie kłopoty firmy windykacyjnej GetBack SA, która nie jest w stanie obsługiwać ani wykupić ponad 2,5 mld uplasowanych obligacji wymusza na inwestorach szczególną ostrożność przy rozważeniu tej formy inwestowania, nie tylko w obligacje emitowane przez firmy windykacyjne (źródło: http://gospodarka.dziennik.pl/news/artykuly/573913,getback-obligatariusze-zostana-splaceni-w-ratach-do-2025-r.html?utm_source=powiazane-w-art&utm_medium=link.

Z kolei, jak podaje Rzeczpospolita, aż 21% obligacji emitowanych przez małe firmy nie zostało spłaconych. Oznacza, to że inwestowanie w obligacje przedsiębiorstw wymaga rozwagi i doświadczenia i rekomendowane jest dla doświadczonych inwestorów (źródło: http://www.rp.pl/Moje-pieniadze/311299885-Inwestowanie-w-obligacje-korporacyjne-tylko-dla-doswiadczonych.html) Dlatego też, należy starannie przeanalizować główne klasy ryzyk związanych z potencjalną inwestycją, których nam się udało zidentyfikować aż 10 (vide tabela 2 w pliku w załączniku).

Ile można zarobić?

Jeśli znamy już mocne i słabe strony obu typów inwestycji, oraz główne ryzyka związane z nimi, to czas, aby zastanowić się nad potencjalną zyskownością.

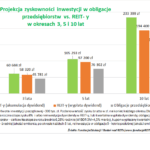

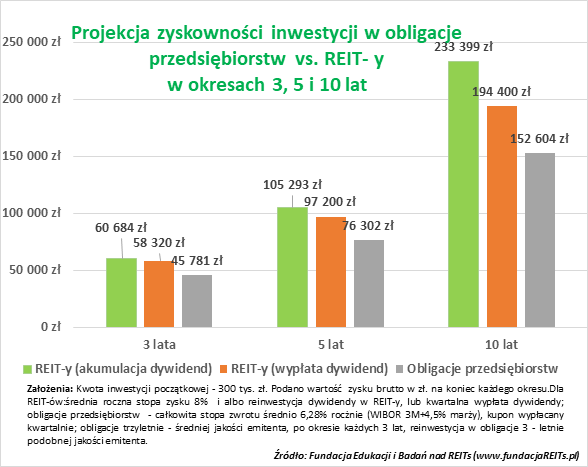

Poniżej przedstawiono projekcję zyskowności dla obu form inwestycji w okresach 3-5-10 lat.

Dla wariantu obligacji korporacyjnych założono zakup obligacji trzyletnich, średniej jakości emitenta, który oferuje oprocentowanie łącznie na poziomie 6,28% (WIBOR 3M + marża 4,5%), po każdym okresie wykupu następuje reinwestycja w obligacje podobnej klasy.

Dla REIT-ów przedstawiono inwestowania w dwóch wariantach: reinwestowanie otrzymywanych dywidend, pamiętając, że (REIT-y – akumulacja dywidend) oraz wariant klasyczny – z dywidendami wypłacanymi. Dywidenda – część osiągniętego zysku w danym roku obrachunkowym, a wypłacanego przez przedsiębiorstwo przypadająca na akcjonariusza/udziałowca proporcjonalnie do jego udziału: REIT-y obligatoryjnie muszą wypłacać prawie cały swój zysk, aby utrzymać uprzywilejowany status podatkowy (zwolnienie z podatku CIT) (wykres poniżej).

Z przedstawionej symulacji wynika, że zyskowność inwestycji w zagraniczne, giełdowe REIT-y powinna być wyższa w każdym z przyjętych okresów, z tym, że prognozowany zysk rośnie najwięcej w okresie 10 – letnim: całkowity zysk netto (po podatku Belki) w wariancie reinwestowania dywidend wynosi ponad 233 tys. zł w porównaniu z ok. 195 tys. zł dla wariantu wypłacania dywidend z REIT-ów i ok. 152 tys. zł netto dla inwestycji w obligacje polskich przedsiębiorstw.

Oczywiście, trzeba wziąć pod uwagę, że przedstawiona symulacja jest uproszczeniem. Realne zyski mogą się istotnie różnić od wartości podanych na wykresie, w zależności od osiąganej realnej stopy wzrostu w danym roku i stopy inflacji (stopa WIBOR 3M, dla obligacji). Warto też podkreślić, że wybrane, publiczne REIT-y europejskie mogą pochwalić się w ostatnich kilkunastu latach średnią stopą zwrotu na poziomie ok. 8% średniorocznie[1], zaś dla giełdowych REIT-ów amerykańskich – historycznie potwierdzona całkowita stopa zwrotu w okresie ostatnich 45 lat (1972-2017) wynosi ok. 12% średniorocznie[2].

Opracowanie: Fundacja Edukacji i Badań nad REITs

Zastrzeżenie prawne: Przy inwestowaniu w obligacje przedsiębiorstw czy w instrumenty udziałowe emitowane przez REIT-y należy pamiętać o wszystkich ryzykach związanym z obiema formami inwestowania. Prezentowany materiał jest tylko opisem autorskiego spojrzenia na rynek obligacji przedsiębiorstw w Polsce i real estate investment trust (REITs) jako klasę aktywów. Nie powinien być on w szczególności rozumiany jako rekomendacja inwestycyjna, analiza finansowa, usługa doradztwa inwestycyjnego, doradztwa podatkowego ani jako inna podstawa do podejmowania decyzji inwestycyjnych dotyczących inwestycji w określone instrumenty finansowe. Skorzystanie z niniejszego materiału jako podstawy bądź przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem najlepszej wiedzy i opinii autorów na dzień publikacji i mogą ulegać zmianie bez zapowiedzi. W takim przypadku Fundacja Edukacji i Badań nad REITs nie ma obowiązku aktualizacji tego materiału. Niniejszy materiał nie stanowi oferty w rozumieniu przepisów kodeksu cywilnego, oferty publicznej w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych („Ustawa o ofercie”), jak również nie stanowi jakiejkolwiek formy promowania nabycia lub objęcia papierów wartościowych lub zachęcania do ich nabycia lub objęcia w rozumieniu art. 53 Ustawy o Ofercie.

[1] Dane Europejskiego Zrzeszenia EPRA, www.epra.com

[2] Dane Amerykańskiego Stowarzyszenia REIT-ów, NAREIT, www.reit.com