20 marca 2018

Warren Buffett – najbardziej znany i najskuteczniejszy amerykański inwestor giełdowy może poszczycić się jedną z najwyższych na świecie średnich stóp zwrotu z inwestycji. Otóż, jego fundusz inwestycyjny Berkshire Hathaway (ticker: BRK – A oraz BRK – B), którym zarządza od 1970 roku, zarobił dla swoich akcjonariuszy, średnio rocznie ponad 18%. Kapitalizacja rynkowa funduszu wynosi już ponad 440 mld USD. Warto na marginesie zauważyć, że W. Buffett obiecał, że 99% zarobionych własnych pieniędzy przekaże na cele dobroczynne.

Buffett, Buffettem, ale jaki to ma związek z Realty Income – zastanawia się pewnie Szanowny Czytelnik tego posta?

- Realty Income – na rynku od 1969 roku.

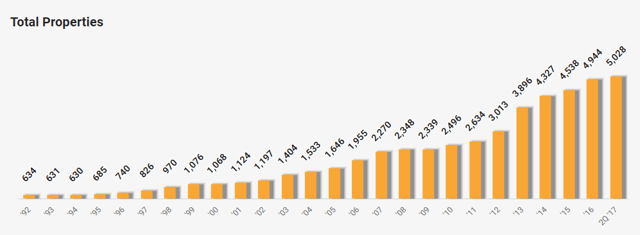

Otóż, Realty Income (www.realtyincome.com) to unikatowy amerykański equity REIT, który powstał 48 lat temu. Od 1994 roku jego akcje notowane są na NYSE (ticker – „O”). Kapitalizacja giełdowa Realty Income wynosi obecnie (16 sierpnia 2017) ok. 15,8 mld USD (https://finance.yahoo.com/quote/O?p=O.). Spółka jest właścicielem ponad 5000 nieruchomości komercyjnych, zlokalizowanych w 49 stanach USA. Nieruchomości wynajmowane są wg. formuły 3N (triple net), co oznacza, że najemca opłaca czynsz oraz wszystkie koszty eksploatacyjne. Blisko 80% obiektów (ok. 4 856) wynajmowanych jest najemcom, którzy prowadzą w nich działalność handlową, reszta związana jest z działalnością przemysłową, biurową i rolniczą (rysunek 1 poniżej).

Rys.1.

Źródło: Realty Income – prezentacja inwestorska.

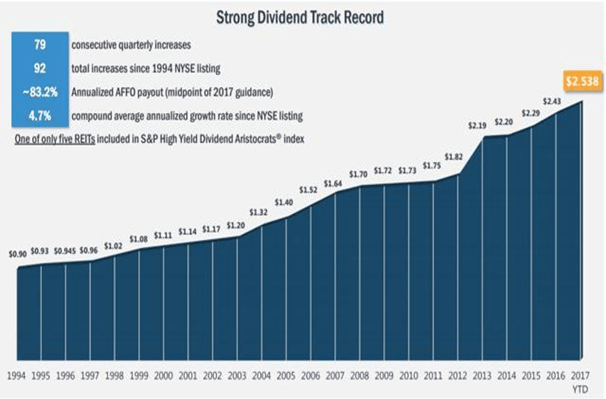

2. Dywidenda wypłacana nieprzerwanie od 1994 roku

Spółka wypłaca dywidendę w cyklu miesięcznym – w swojej długiej historii wypłaciła już ją 564 razy (sic). Średnioroczny poziom wzrostu dywidendy w latach 1994-2017 wynosi 4,7%, a wzrost wypłacanej dywidendy miał miejsce nieprzerwanie przez 79 kwartały (sic). W tym roku planowana wartość dywidendy (dividend yield) powinna osiągnąć poziom ok. 4,4% (rysunek 2 poniżej).

Rys.2.

Źródło: Realty Income – prezentacja inwestorska

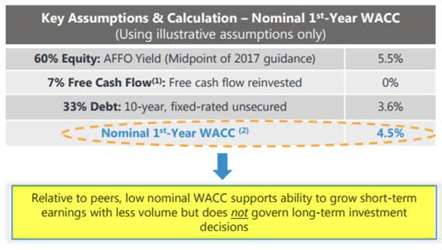

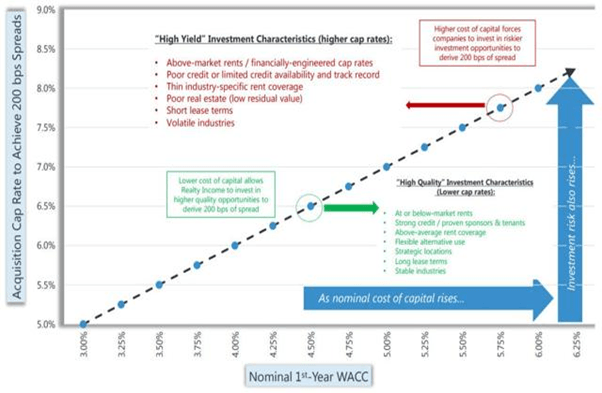

3. Unikatowy model biznesowy

Realty Income stosuje unikatowy model biznesowy oparty na koncepcji budowania wartości dla akcjonariuszy (Economic Value, Shareholder Value Analysis). Dzięki precyzyjnej selekcji nabywanych nieruchomości, doskonałemu zarządzaniu ryzykiem i portfelem, w tym doborze najemców, średni koszt kapitału (WACC) jest na tyle niski (ok. 4,5% p.a., rys. 3), że spółka może pozwolić sobie na kupowanie najdroższych nieruchomości (tzn. z niską stopą kapitalizacji cape rate) i wciąż realizować atrakcyjną marżę (średnio ponad 170 bps. w 2016), a w efekcie generować stabilną wartość dla akcjonariuszy (rys. 4).

Rys.3

Źródło: Realty Income – prezentacja inwestorska

Rys. 4

Źródło: Realty Income – prezentacja inwestorska

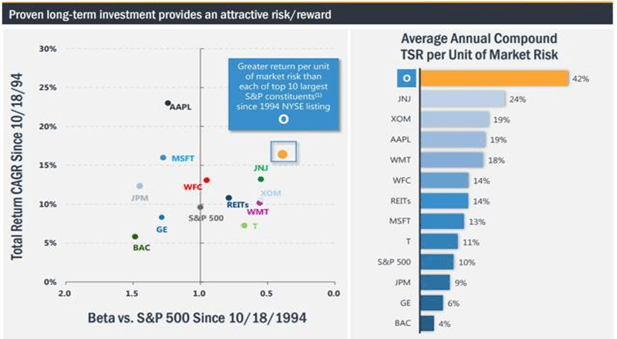

4. Realty Income – lepszy niż konkurenci.

Realty Income przewyższa średnioroczną rentownością skorygowaną o ryzyko (Total Shareholder Return (TSR) per Unit of Market Risk) wszystkie 10 największych spółek wchodzących w indeks S&P 500 takich jak Johnson & Johnson (JNJ) – 24%, Exxon Mobil Corporation (XOM, 19%) czy nawet Apple`a (APPL, 19%). (rys.5)

Rys. 5

Źródło: Realty Income – prezentacja inwestorska

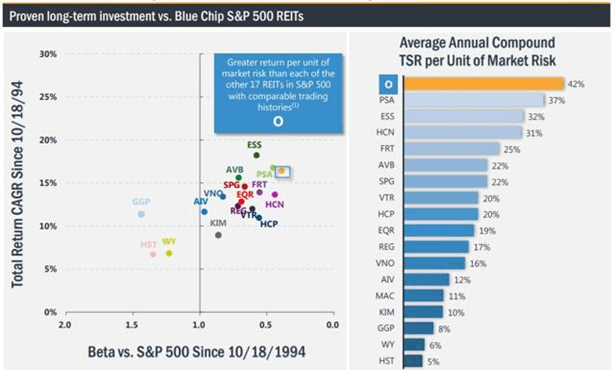

Realty Income przewyższa także średnioroczną rentownością skorygowaną o ryzyko wyniki innych 17 wielkich konkurentów z sektora US-REITs m.in. Public Storage (PSA), Essex Property Trust Inc. (ESS), Federal Realty Trust (FRT) czy Welltower Inc (HCN). (rys. 6).

Źródło: Realty Income – prezentacja inwestorska

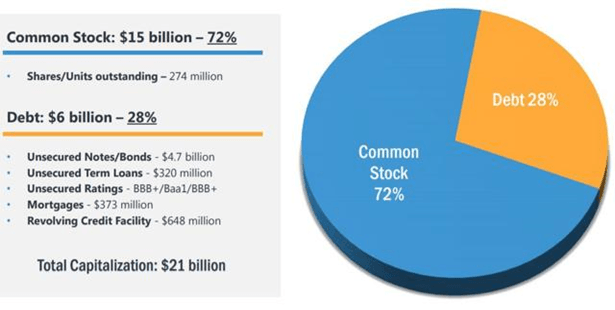

5. Zdrowy bilans, rating BBB+.

Zadłużenie Realty Income nie jest wysokie – stosunek zadłużenia ogółem do EBITDA wynosi około 5,6x. Firma otrzymała wysoki rating inwestycyjny „BBB +” przez wszystkie trzy główne agencje ratingowe (Moody’s, S & P i Fitch), a wkrótce może stać się jednym z ośmiu renomowanych US-REITs, które mogą pochwalić się najwyższym ratingiem „A” (rys. 7).

Rys. 7

Źródło: Realty Income – prezentacja inwestorska

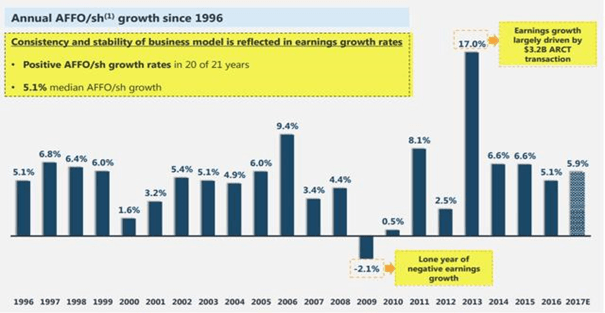

6. Rosnące przychody z czynszów

Przychody z czynszów Realty Income – mierzone wskaźnikiem skorygowanych przychodów z operacji – AFFO (Adjusted Fund From Operations) rosną systematycznie. Prognoza wzrostu AFFO w 2017 roku w porównaniu z 2016 roku to ok. 5,9%. W okresie ostatnich 21 latach AFFO wzrastał w tempie 5,15 (mediana) (rys. 8)

Rys. 8.

Źródło: Realty Income – prezentacja inwestorska

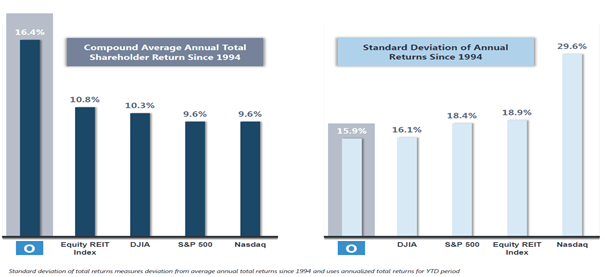

7. Jaki jest efekt strategii rynkowej Realty Income i jak to się ma ona do wyników Warrenna Buffetta?

Jesteśmy już w konkluzjach: proszę spojrzeć na rysunek numer 9.

Rys.9

Źródło: Realty Income – prezentacja inwestorska

Otóż okazuje się, że średnioroczna, całkowita stopa zwrotu z inwestycji w akcje Realty Income w latach 1994-2016 wyniosła 16,4%. W tym samym okresie inwestycja w akcje spółek tworzących indeks S&P pozwoliła osiągnąć „zaledwie” 9,6% p.a. Ryzyko inwestycji (zmienność) mierzone odchyleniem standardowym także było najniższe dla Realty Income (wyniosło 15,9%) przy 18,4% dla indeksu S&P.

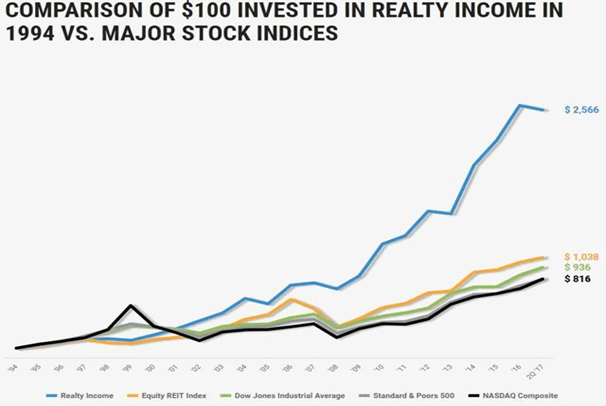

Gdyby w 1994 roku (czyli wtedy gdy Realty Income przeprowadziła swoje IPO) inwestor zainwestowałby 100 USD w akcje tej spółki to efekt byłby imponujący – ponad 2 500 USD (sic). W tym samym czasie 100USD zainwestowane w indeks konkurencyjnych Equity REITs to nasz hipotetyczny inwestor otrzymałby ok. 1038 USD i tylko 936 USD gdyby wybrane zostałby indeks S&P 500 (rys. 10).

Rys. 10.

Źródło: Realty Income – prezentacja inwestorska

Wniosek jest oczywisty – nie trzeba być Buffetem, aby osiągać z własnych inwestycji podobne stopy zwrotu, co ten słynny guru finansowy. Przypadek Realty Income pokazuje też siłę modelu dywidendowego dobrze zarządzanego REITa, ale o tym napiszę następnym razem.

Warto zwrócić także uwagę na relatywnie niewielką korelację notowań cen akcji Realty Income z innymi akcjami na NYSE mierzoną wskaźnikiem beta, który dla Realty Income wynosi tylko 0,16 (https://finance.yahoo.com/quote/O?p=O) (średnia wartość trzyletniej bety dla akcji US-REITs wynosi ok. 0,6). Oznacza to, że akcje tej spółki mają wysoce defensywny charakter – czyli coś co inwestorzy unikający ryzyka lubią bardzo. Są to także akcje, które dobrze sprawdzają się przy dywersyfikacji portfela inwestycyjnego mieszanego (złożonego z różnych klas aktywów).

Niestety mam także złe wiadomości dla potencjalnych nowych inwestorów: od marca 2009 roku, Realty Income jest jednym z dwóch US-REIT, którego akcje nigdy nie były notowane z dyskontowaniem do NAV. Jest to co prawda dobra wiadomość dla obecnych inwestorów, ale jednocześnie sprawia, że moment ewentualnego zakupu akcji jest utrudniony.

Opracował: Grzegorz Mizerski, Fundacja Edukacji i Badań nad REITs.

Zastrzeżenie: Zaprezentowane w niniejszej publikacji informacje służą wyłącznie celom edukacyjnym i nie stanowią oferty ani zaproszenia do zakupu, subskrypcji bądź składania ofert na zakup akcji Realty Income. Autor nie posiada akcji Realty Income ani nie otrzymał wynagrodzenia od Realty Income za niniejszą publikację.