15 stycznia 2018

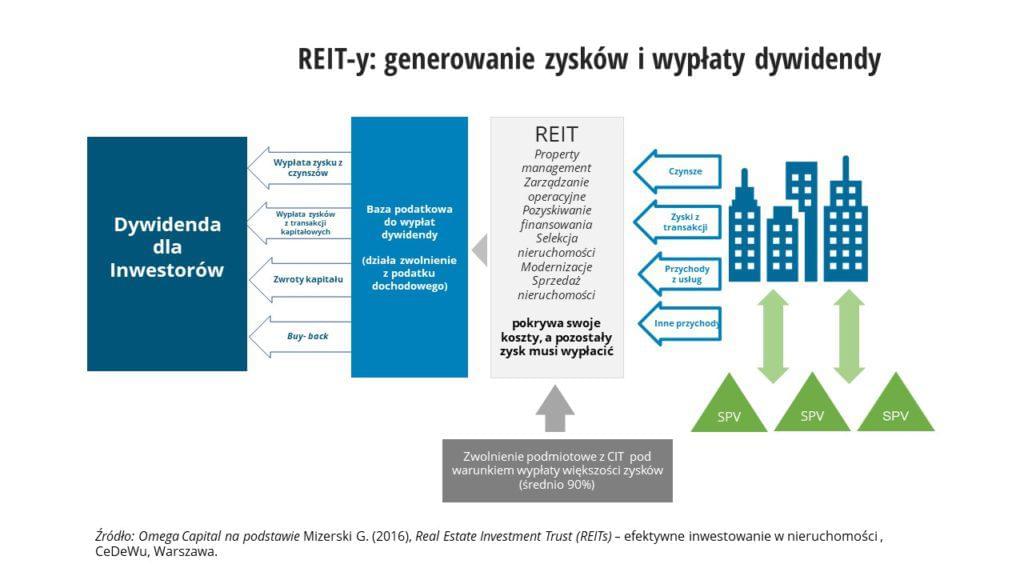

Polityka dywidendowa REIT-ów nie jest uznaniowa. Ograniczenia związane są z następującymi elementami:

- REIT-y nie zatrzymują osiągniętego zysku w spółce, lecz wypłacają go w formie dywidendy;

- REIT-y zwolnione są systemowo z podatku od dochodu na poziomie korporacyjnym, pod warunkiem wypłaty zazwyczaj większości tego zysku. Wypłata dywidendy odbywa się więc z zysku brutto;

- Wypłata dywidendy jest zazwyczaj obowiązkowa, a jej brak, może skutkować karą finansową, a nawet utratą uprzywilejowanego statusu;

- W celu zabezpieczenia wpływów podatkowych z poziomu akcjonariuszy wprowadzane są obowiązkowe poziomy wypłat dywidend

Zasada obowiązkowej wypłaty zysków REIT-ów zapobiega akumulowania zysków i zapewnia realizację zasady stałego źródła przychodów podatkowych.

Rzeczywista wypłata dywidendy z zysku netto, jest mimo to znacznie wyższa od wymaganego poziomu. W latach po roku 2000 średni wskaźnik wypłaty dywidendy wśród wybranych 123 amerykańskich publicznych REIT-ów wyniósł 165%, przy obowiązkowej stopie wypłaty dywidendy na poziomie 95%.

USA-REITs wypłacają średnio więcej niż 120% dochodu do opodatkowania. Tak wysokie wypłaty obowiązkowe jest zazwyczaj związane z księgową amortyzacją wartości nieruchomości.

Gotówka uwolniona dzięki tym odpisom może być w przypadku REIT-ów przeznaczona na rozwój lub na wypłatę dywidendy.

Fragment książki Grzegorza Mizerskiego, (2016), Real Estate Investment Trusts (REITs) – efektywne inwestowanie na rynku nieruchomości, CeDeWu, Warszawa.