1 czerwca 2017

Stopa kapitalizacji (ang. capitalisation rate, cap rate, nominal cap rate) to kluczowa miara w sektorze inwestycji w nieruchomości, powszechnie stosowana także w sektorze REIT-ów. Jest to początkowy zwrot (stopa zwrotu) oczekiwany przez nabywcę nieruchomości, wyrażony jako procent ceny nabycia nieruchomości pokrytej w pełni środkami pieniężnymi.

Według Investopedii (www. http://www.investopedia.com/terms/c/capitalizationrate.asp) stopa kapitalizacji uwzględnia aktualną wycenę rynkową:

Capitalization Rate = Net Operating Income / Current Market Value

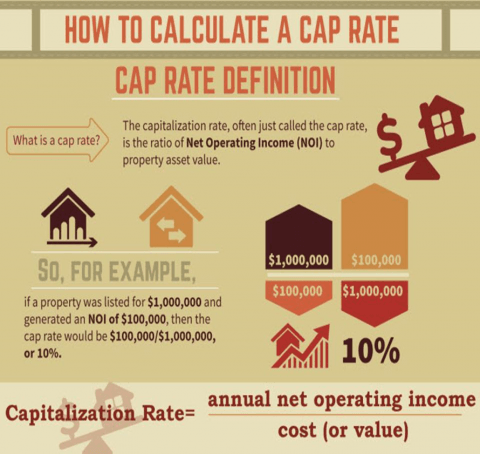

Stopa kapitalizacji określana jest poprzez podzielenie dochodu operacyjnego netto uzyskiwanej z nieruchomości (ang. net operating income, NOI) przez jej cenę nabycia (podawana w procentach). Jest standardowo ustalana poprzez podzielenie przewidywanego zysku operacyjnego netto (NOI) (przed potrąceniem kosztów amortyzacji, kosztów odsetek i podatku dochodowego) w okresie kolejnych 12 miesięcy przez cenę zakupu. Dla nieruchomości, z której szacowany NOI wynosi np. 100 tys. USD, a jego cena zakupu – 1 mln USD, cap rate wynosi więc 10% (rysunek).

Stopy kapitalizacji dla określonych nieruchomości mogą być bardzo różne w każdym czasie, lecz – ogólnie rzecz biorąc – wysokie stopy kapitalizacji wskazują na postrzegane wyższe ryzyko czy też perspektywy wzrostu NOI poniżej średniej. Podczas obliczania oczekiwanego NOI z nieruchomości, większość inwestorów wyklucza niektóre pozycje kosztowe zawyżając w ten sposób NOI np. standardowe, lecz często kapitalizowane koszty np. nowe wykładziny dywanowe czy zasłony (np. w mieszkaniach na wynajem), koszty z tytułu ulepszeń dokonanych przez najemcę lub prowizje od umów wynajmu.

Stopa kapitalizacji pomocniczo, może być także stosowana dla potencjalnych inwestycji. Np. inwestor może rozważać zakup mieszkania na wynajem. Wartość inwestycji to 500 tys. zł (wszystkie koszty, w tym notarialne), z którego inwestor spodziewa się otrzymywać przychody netto z wynajmu na poziomie ok. 2 000 zł miesięcznie/24 tys. zł rocznie. Potencjalna stopa kapitalizacji wynosić będzie więc 4,8% (24000/500000). Oznacza to, że inwestor spodziewa się corocznie zysku brutto z inwestycji na poziomie 4,8% (brutto tj. przed podatkiem dochodowym).

Stopa zwrotu może być także wykorzystywana do szybkiego szacowania całkowitego okresu zwrotu z inwestycji. W naszym przypadku inwestycji w mieszkanie, całkowity zwrot z inwestycji odbędzie się w okresie ok. 21 lat (bowiem 100%/4,8% = 20,81). Jeśli jednak, inwestor uzyska efektywny czynsz netto na poziomie 1,7 tys. miesięcznie/20,4 tys. rocznie, wtedy stopa kapitalizacji dla tej nieruchomości obniży się do poziomu 4,08% a całkowity okres zwrotu z inwestycji wydłuży się do 24,5 lat (=100%/4,08%). Jednym słowem” im niższa stopa kapitalizacji dla nieruchomości, tym nieruchomość droższa.

W Europie obok cap rate, używana jest także wskaźnik początkowej stopy dochodu (ang. net initial yield, NIY). która jest ilorazem czynszu netto (ang. net rent) i wartości lub (ceny nabycia) nieruchomości powiększone o koszty związane z nabyciem tej nieruchomości. W liczniku jest czynsz netto (ang. Net Rent) (ujmowany zgodnie z wyceną metodą kasową), a nie dochody z najmu netto (ujmowane metodą memoriałową) ustalany na ogół na podstawie wartości zawartych w umowy dzierżawy obliczonej na dzień wyceny (a nie wartości przewidywanych w latach następnych).

W przypadku nieruchomości, w której wynajęte jest mniej niż 100% powierzchni wartość czynszu netto (tj. net rent) może istotnie przekraczać dochody z najmu netto (ang. net rental income) (należy to uwzględnić w portfelu nieruchomości, w którym zazwyczaj występują powierzchnie nie wynajęte), to dlatego, że w niektórych krajach np. w Wielkiej Brytanii, to wynajmujący pokrywają koszty eksploatacji i konserwacji pustostanów (łącznie z czynszem pustostanu jeśli dotyczy) bowiem NIY jest najczęściej stosowaną miara efektywności nieruchomości i wyceny aktywów nieruchomościowych.

Więcej miar i definicji w słowniku http://fundacjareits.pl/pl/taxonomy/term/3.